[오늘시장 특징주] 팸텍(271830)

팸텍은 코스닥에 상장된 소형주로, 시가총액이 약 980억 원에서 1000억 원 사이를 유지하고 있습니다. 이 기업은 주로 카메라 모듈을 검사하는 장비를 제조하는 업체로, 프리미엄 스마트폰 시장의 확대와 차량용, 전장용 카메라 시장의 성장에 힘입어 지속적으로 성장하고 있습니다. 특히, 최근에는 XR, MR 같은 신기술 헤드셋 시장까지 영역을 확장하고 있어 그 가능성이 더욱 기대됩니다. 팸텍의 주요 고객사 중 하나는 북미에 위치한 세계적인 스마트폰 제조업체로, 이 업체는 최근 폴 디디 줌과 관련된 카메라 모듈을 자사의 제품에 탑재하기 시작했습니다. 이로 인해 팸텍의 검사 장비에 대한 수요도 증가하고 있는 추세입니다. 올해 출시되는 해당 업체의 아이폰 모델에는 최상위 모델뿐만 아니라 하위 모델에도 폴 디디 줌과 관련된 카메라 모듈이 탑재될 예정이라고 합니다. 또한, 팸텍은 작년에 중국의 엔티안이라는 기업을 인수하여 차량용 카메라 시장에서의 입지를 강화했습니다. 신규 사업으로는 반도체 장비 시장에도 발을 들여놓고 있습니다. 현재 매출 비중은 2%에 불과하지만, 중장기적으로는 10%대까지 확대할 계획을 세우고 있습니다. 이와 관련하여 SK하이닉스로 추정되는 고객사에 검사 장비를 일부 납품할 것으로 예상되고 있어, 이 분야에서의 성장 가능성도 주목받고 있습니다.

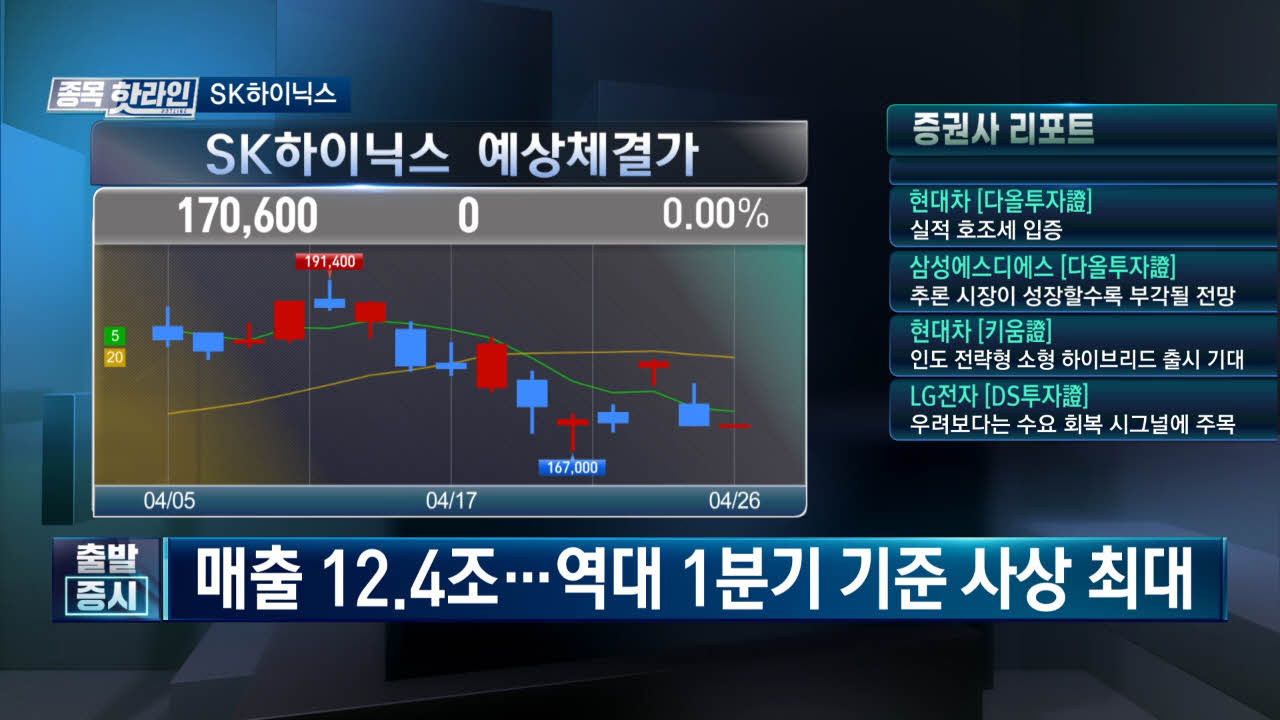

자세히 보기[오늘시장 특징주] SK하이닉스(000660)

SK하이닉스가 최근 1분기 실적 발표로 시장을 놀라게 했습니다. 어제 발표된 이 회사의 실적은 많은 이들의 예상을 뛰어넘었고, 이에 따라 주가에도 큰 변동이 있었습니다. 특히, 전일 대비 5.12% 하락한 후, 오늘 증권사들은 줄지어 목표주가 상향 조정 리포트를 발표하고 있습니다. 이는 투자자들에게 SK하이닉스 주식에 대한 새로운 관심을 불러일으키고 있습니다. 애널리스트들은 SK하이닉스의 1분기 실적에 대해 깜짝 놀랐다고 합니다. 특히, 고대역폭 메모리(HBM)와 기업용 솔리드 스테이트 드라이브(SSD) 사업의 성장이 눈에 띕니다. 이 두 분야에서의 성장은 SK하이닉스의 매출과 영업이익을 크게 끌어올렸습니다. 실제로, 회사는 1분기 매출이 12조 4,296억 원, 영업이익은 2조 8,860억 원을 기록했다고 발표했습니다. 이는 작년 동기 대비 각각 144%, 737% 증가한 수치입니다. SK하이닉스는 앞으로도 HBM 판매량 증가를 예상하고 있으며, 3분기에는 5세대 HBM3E의 12단 제품 개발을 완료하고 내년부터 양산에 나설 계획입니다. 또한, 대만의 TSMC와 함께 6세대 HBM 개발에도 나서고 있어, 이 분야에서의 기술 리더십을 더욱 강화할 전망입니다. 이 외에도, SK하이닉스는 청주에 위치한 M15X 공장의 용도를 랜드플래시에서 HBM으로 변경하며, 이에 대한 투자 계획도 발표했습니다. 미국 인디애나주에 새로운 패키징 공장 설립 계획도 있어, 회사의 글로벌 사업 확장에 대한 의지를 보여주고 있습니다. 이러한 성장세와 투자 계획에도 불구하고, 일부에서는 공급 경쟁의 심화에 대한 우려를 표명하고 있습니다. 그러나 SK하이닉스는 시장의 선두주자로서, 시장 규모의 확대와 함께 성장성을 유지할 것으로 보입니다.

자세히 보기그들도 별 수 없네…주가 '심폐소생' [백브리핑]

백브리핑 시작합니다. 코스피가 연일 롤러코스터 장세죠. 반도체나 2차전지가 달리나 싶더니, 다시 저PBR주로 시소게임 중입니다. 증권부 박승완 기자 나왔습니다. 박 기자, 시장 대응이 어렵습니다. 투자 아이디어가 필요한 상황인데, 삼성생명을 가져왔군요. 삼성생명 1년 차트상 저점은 올해 1월 중순, 고점은 3월 초입니다. 이 기간 상승률은 80%에 달하는데요. 2018년 이후 6년 만에 10만 원을 돌파하면서 주주들을 흥분하게 했었죠. 보험업종 대장주로서 밸류업 수혜를 톡톡히 본 셈이죠. 기쁨은 잠시, 밸류업 기대가 꺾이면서 주가는 내리막으로 돌아섰습니다. 총선 전날부터 시작해 다음 2거래일간 매일 4~5%대 낙폭이 계속된 거죠. 금융투자소득세 도입이 가까워진 점도 부담을 더 했고요. 하지만 최근 주가가 튕겨 오르며 새로운 국면에 진입했습니다. 국회 주도권을 야당이 가져가면서 밸류업 기대가 꺾이긴 했지만 정부가 계속해서 추진할 것이라 강조하고 있죠. 어제는 이복현 금감원장이 금투세를 고려해달라 요청하기도 했고요. 그중에서도 삼성생명에 주목한 이유가 있다면요? 외국인과 기관의 동반 매수에도 주가가 힘을 쓰지 못하기 때문입니다. 최근 한 달 이들은 현대로템에 가장 많은 돈을 투자했는데요. 이 기간 주가상승률은 27%, 역시 쌍끌이한 CJ제일제당도 15% 올랐습니다. 삼성생명은 분위기가 다릅니다. 외국인이 230억, 기관이 140억 원 가까이 쏟아부었지만 영 신통치 않죠. 12%에 달하는 낙폭을 기록 중입니다. 외국인과 기관이 동시 매매한 코스피 대형주 중에 가장 크게 빠졌습니다. 앞서 살펴본 최근의 반등이 추세 전환으로 이어질지 관심이 가는 이유죠. 단정하긴 어렵습니다만 외국인과 기관이 주포 역할을 하면 주가 반등의 발판이 되긴 하죠. 오늘 삼성생명 주가는 약세에 출발하더니 장 초반 3% 넘게 오르고 있습니다. 앞으로의 전망, 투자 업계에서는 어떻게 보고 있습니까? 주가가 오르며 0.85까지 올랐던 PBR은 다시 깎여나가는 모양새입니다. 최근 0.6 후반에서 움직이고 있는데요. PBR이 1은 되어야 한다는 게 정부 입장인 만큼 여전히 갈 길이 멉니다. 최근 목표가를 내놓은 증권사는 14곳, 이중 매수 의견은 11개 사입니다. 목표 주가는 8만 5천 원부터 최고 13만 원까지, 평균 10만 5천 원대고요. 금융투자업계는 삼성생명이 주주 환원을 늘릴 확률이 가장 높다고 봅니다. 보험 업계에서의 매출이나 마진이 독보적인 점도 주목할 부분이고요. 주주들은 민주당이 삼성생명법을 다시 추진할지 여부도 관심입니다. 이 법이 통과되면 삼성생명이 갖고 있는 삼성전자 지분을 팔아야 하는데 이를 주주환원에 사용할 수 있을지 모른다는 희망 섞인 관측입니다. 잘 들었습니다.

자세히 보기방송 스케줄 2024-04-26 (금)

- 14:00 성공투자 오후증시 1부

- 15:00 성공투자 오후증시 2부

- 16:00 투데이 한경 코리아마켓